Безопаснее издать новый приказ о лимите

Новый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Мы считаем, что будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит нулевым, всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

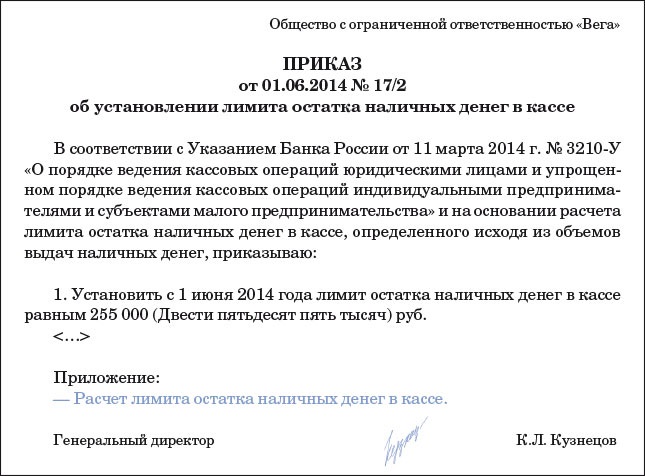

Чтобы избежать претензий, в первую очередь переутвердите старый лимит новым приказом директора с 1 июня (см. образец ниже). Если у компании 1 июня — нерабочий день, то утвердить лимит кассы можно 2 июня.

Важная деталь

К приказу приложите подробный расчет лимита. Так будет проще потом доказать проверяющим, что в нем нет ошибок.Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. Или вообще его отменить, если ваша компания относится к малым.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.Осторожно!

Если компания не установит лимит, он считается нулевым, а любая сумма наличных в кассе — сверхлимитной. Максимальный штраф за это — 50 000 руб.В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля.

Важная деталь

Формулы для расчета лимита кассы установлены в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Пример 1: Как посчитать лимит кассы

Для расчета лимита компания выбрала период с 27 января по 14 апреля 2014 года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период наличная выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.Размер лимита исходя из наличной выручки равен 15 682 руб. (287 500 руб. : 55 дн. x 3 дн.). Сумма лимита исходя из наличных расходов составила 30 038 руб. (550 700 руб. : 55 дн. x 3 дн.). В данном случае компании выгоднее установить лимит на основании наличных расходов.

Кто и когда вправе отказаться от лимита

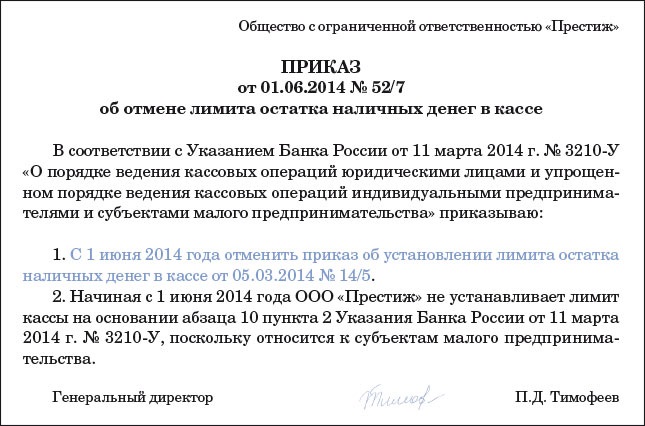

Представители малого бизнеса с 1 июня вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

Осторожно!

В приказе об отмене лимита надо привести точную дату, с которой он перестает действовать. Это исключит споры с проверяющими о том, что в кассе есть сверхлимитные суммы.Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее (письмо Банка России от 2 августа 2012 г. № 29-1-2/5603).

Как теперь устанавливать лимиты обособленным подразделениям

Порядок расчета лимита теперь зависит от статуса обособленного подразделения компании. А конкретно от того, сдает ли это подразделение деньги на счет самостоятельно или же полученную выручку оно передает в головной офис, а тот уже везет их в банк.Обособленное подразделение сдает наличные деньги на банковский счет

Для подразделения, которое сдает наличные на банковский счет, необходимо установить отдельный лимит. Раньше правила были схожие, но в качестве обособленных подразделений прямо упоминались только филиалы и представительства (п. 1.2 Положения Банка России от 12 октября 2011 г. № 373-П). В связи с этим был дискуссионным вопрос: надо ли устанавливать лимит для подразделений, у которых нет статуса филиала (представительства)? Теперь темы для спора нет. В новых правилах четко сказано, что к обособленным относятся любые подразделения компании, в которых оборудовано как минимум одно рабочее место.Еще одно важное уточнение. Прежние правила требовали устанавливать отдельный лимит подразделению, для которого компания открыла банковский счет. При этом не пояснялось, о каком счете идет речь. О том, с которого подразделение вправе расходовать деньги или который открыт, только чтобы вносить на него наличную выручку подразделения?

Сейчас правила сформулированы четко — лимит устанавливать обязательно, если подразделение само зачисляет деньги на банковский счет. Может оно оплачивать свои расходы с этого счета или нет, не играет роли.

В правилах не сказано, что при расчете лимита наличных денег в кассе подразделения нужно использовать ту же формулу, что и для компании в целом. Это означает, что можно выбрать наиболее выгодный способ расчета лимита.

Важная деталь

Необязательно устанавливать лимиты по одинаковой формуле. Например, для головного офиса можно использовать выручку, а для подразделения — расходы.Поэтому компании, которая стремиться максимально оградить себя от лишних вопросов проверяющих, стоит применять для расчета лимита кассы головного и дополнительного офисов единую формулу.

Подразделение сдает выручку в кассу головного офиса

Если подразделение сдает деньги в кассу компании, а не на счет, тогда в компании должен быть единый лимит остатка наличности. В него включаются максимальные суммы наличных, которые могут храниться в кассах каждого из обособленных подразделений компании.Прежний порядок был таким же (п. 1.3 Положения Банка России от 12 октября 2011 г. № 373-П). Но отличие в том, что по новым правилам компания должна передать обособленному подразделению приказ, в котором установлен лимит кассы именно для этого подразделения. Значит, алгоритм действий должен быть таким.

Сначала надо определить общую сумму лимита наличных денег по компании. При этом в расчет наличной выручки или расходов включите суммы, полученные или потраченные обособленными подразделениями.

После этого распределите сумму лимита между головным офисом и подразделениями. В правилах не сказано, как это делать. Поэтому можно разделить лимит кассы по подразделениям по той же формуле, которую компания использует для расчета общего лимита наличных денег. Другой вариант — компания может распределить лимит кассы между обособленными подразделениями на свое усмотрение.

Пример 2: Как распределить лимит кассы между обособленными подразделениями

У компании есть два обособленных подразделения — магазины, которые сдают выручку в кассу головного офиса. Бухгалтер рассчитал лимит кассы исходя из наличной выручки компании за I квартал с учетом обособленных подразделений. Этот показатель составил 535 000 руб. Компания решила установить лимит для кассы головного офиса в размере 275 000 руб., для первого магазина — 90 000 руб., для второго — 170 000 руб.Главное, о чем важно помнить

1 Малые предприятия и предприниматели с 1 июня могут не устанавливать лимит остатка наличных в кассе.2 Компания с наличной выручкой может выбрать для себя любую из двух формул расчета лимита — исходя из доходов или расходов.