Компаниям, у которых накопилось много просроченных долгов контрагентов, в налоговом учете выгодно создать резерв по сомнительным долгам. Это позволит включать задолженность в расходы, не дожидаясь, пока пройдут три года исковой давности или кредитора ликвидируют. Главное добавить условие о создании резерва в учетную политику на 2016 год.

Резерв считают в каждом отчетном и налоговом периоде. Поэтому, если

вы отчитываетесь по налогу на прибыль ежеквартально, впервые начислить резерв понадобится в отчетности за I квартал. В этом поможет инструкция из пяти шагов с наглядными примерами.

Резерв считают в каждом отчетном и налоговом периоде. Поэтому, если

вы отчитываетесь по налогу на прибыль ежеквартально, впервые начислить резерв понадобится в отчетности за I квартал. В этом поможет инструкция из пяти шагов с наглядными примерами.

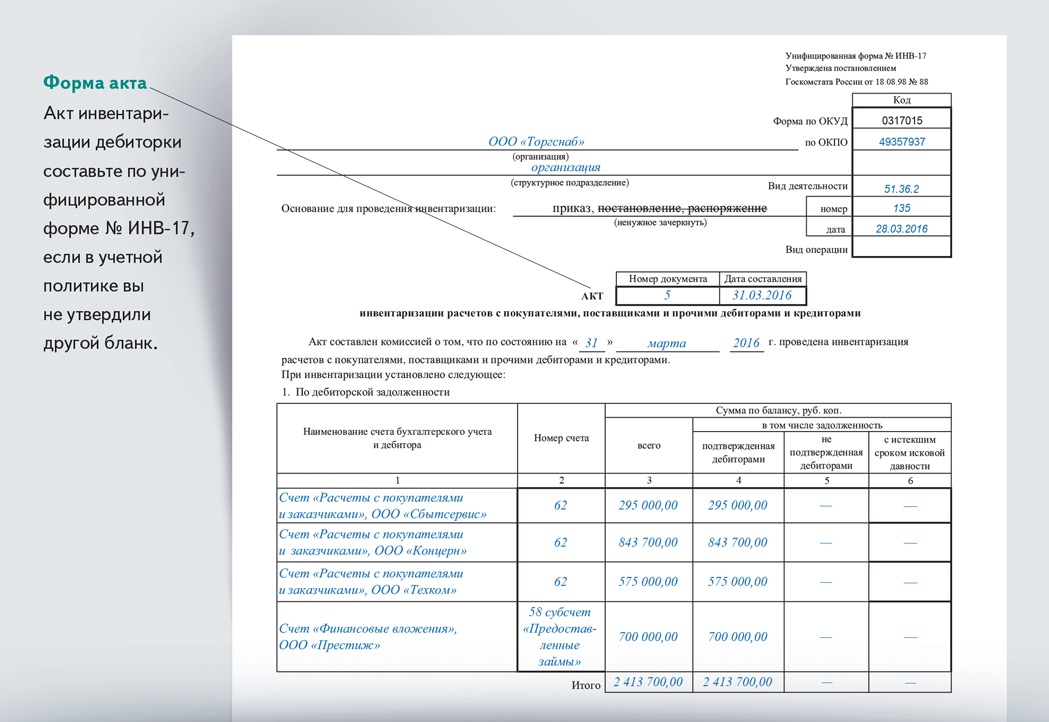

Шаг № 1. Проведите инвентаризацию

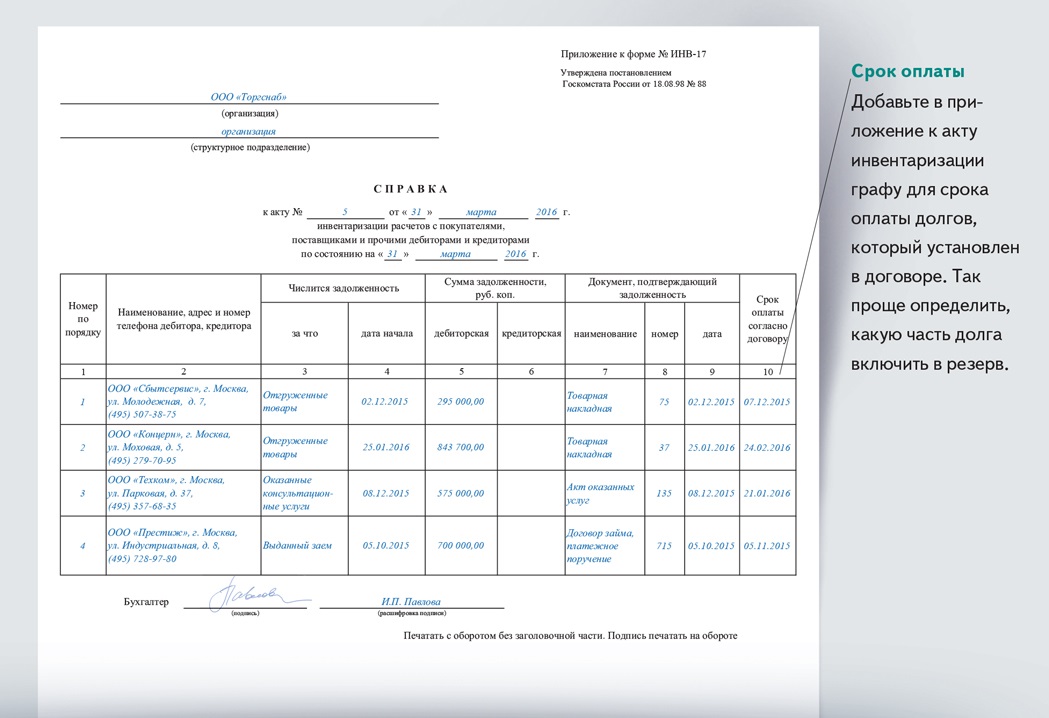

Чтобы посчитать резерв за I квартал, проведите инвентаризацию расчетов с контрагентами по состоянию на 31 марта. Результаты оформите в акте № ИНВ-17, если в учетной политике вы не утвердили другую форму. В приложении к форме № ИНВ-17 удобно добавить срок оплаты задолженности, установленный в договоре. Эти данные понадобятся для расчета резерва.

Пример 1. Как провести инвентаризацию дебиторки

Компания ООО «Торгснаб» с 2016 года создает резерв по сомнительным долгам. Бухгалтер провел инвентаризацию расчетов с контрагентами на 31 марта. По итогам инвентаризации у компании числится дебиторская задолженность (с учетом НДС):

— ООО «Сбытсервис» по оплате отгруженных товаров — 295 000 руб.;

— ООО «Концерн» по оплате отгруженных товаров — 843 700 руб.;

— ООО «Техком» по оплате услуг — 575 000 руб.;

— ООО «Престиж» по договору займа — 700 000 руб.

Бухгалтер отразил ее в акте № ИНВ-17 и в приложении к нему так, как в образцах ниже.

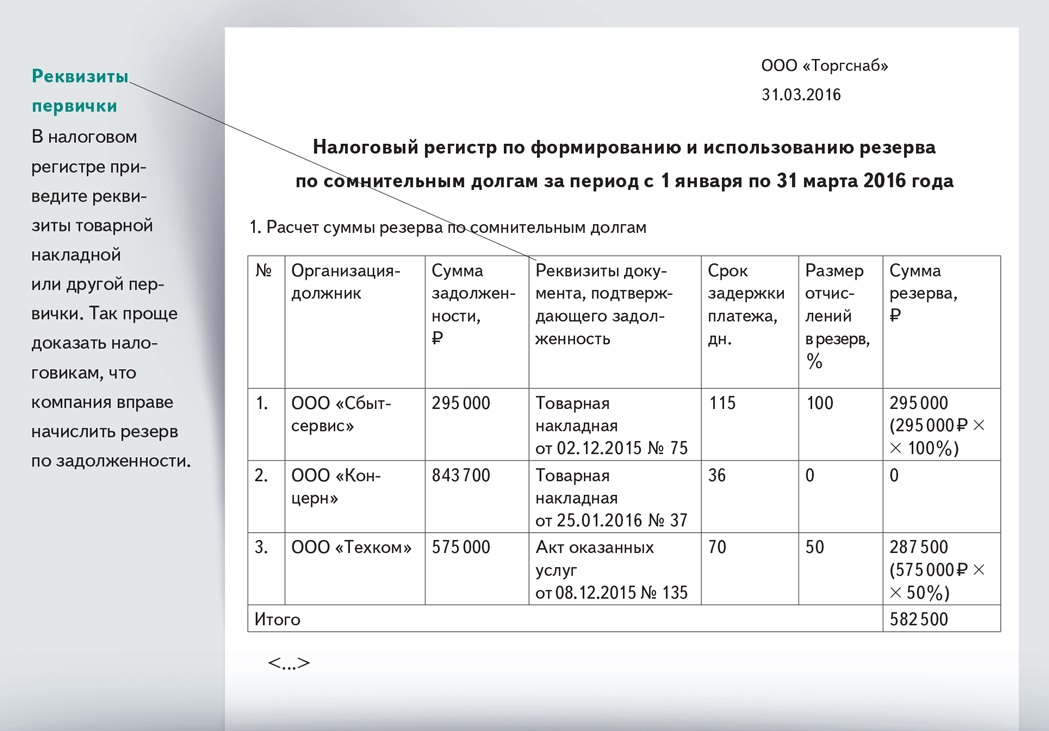

Шаг № 2. Выберите сомнительные долги

Резерв начисляют только по сомнительным долгам. Поэтому выберите задолженность, которая одновременно отвечает трем признакам (п. 1 ст. 266 НК РФ):

1) связана с реализацией товаров, работ или услуг;

2) не оплачена в срок, установленный в договоре;

3) не обеспечена банковской гарантией, поручительством или залогом.

Задолженность, которая ни при каких условиях не может попасть в резерв, вы найдете в шпаргалке ниже.

Шпаргалка

Авансы, перечисленные контрагентам (письмо Минфина России от 4 сентября 2015 г. № 03-03-06/2/51088).

Долг по договору цессии. Например, если поставщик продал долг покупателя другой организации, но не получил оплату (определение Конституционного суда РФ от 19 ноября 2015 г. № 2554-О).

Долги по договорным штрафам и пеням (письмо Минфина России от 24 июля 2013 г. № 03-03-06/1/29315).

Пример 2. Как выбрать сомнительные долги

Продолжим предыдущий пример. Бухгалтер определил, что долги ООО «Сбытсервис», ООО «Концерн» и ООО «Техком» являются сомнительными. По ним компания вправе создать резерв. А вот по договору займа бухгалтер не станет начислять резерв, так как эта задолженность не связана с реализацией товаров, работ или услуг.

Шаг № 3. Рассчитайте резерв

Сумму резерва определяйте по каждому сомнительному долгу исходя из периода просрочки. Подсказки — в таблице ниже. Задолженность берите с учетом НДС (письмо Минфина России от 11 июня 2013 г. № 03-03-06/1/21726).

Какую часть долга включать в резерв

Период просрочки Размер резерва

До 45 календарных дней 0

От 45 до 90 календарных

дней включительно 50 процентов от долга

Более 90 дней 100 процентов от долга

Пример 3. Как рассчитать резерв по сомнительным долгам

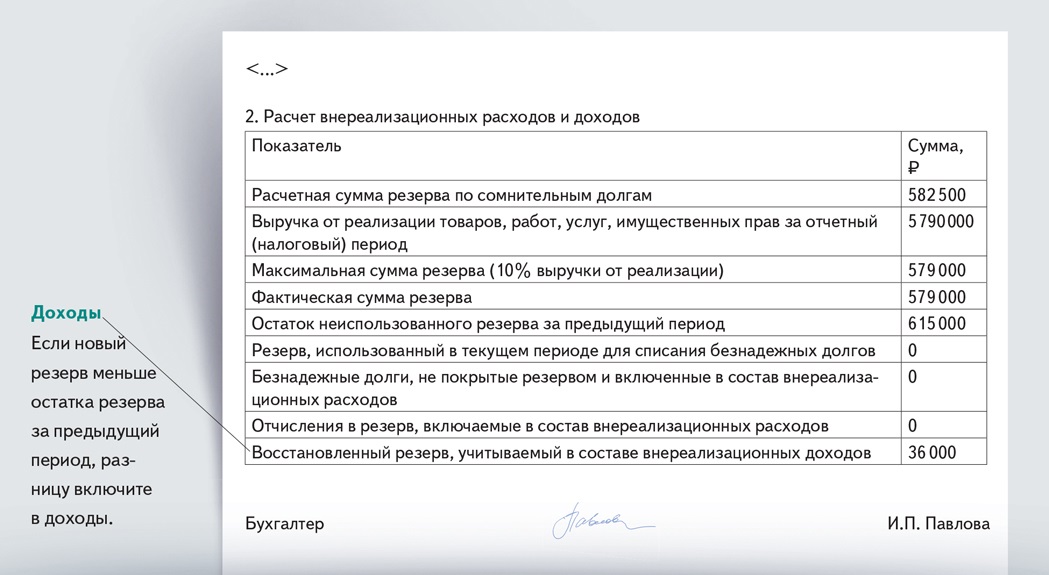

Бухгалтер рассчитал резерв, его общая сумма составила 582 500 руб. Эту сумму бухгалтер отразил в налоговом регистре по формированию и использованию резерва в первой таблице

В учете может числиться сомнительный долг контрагента, перед которым у компании есть кредиторская задолженность. Тогда есть два варианта. Первый — провести взаимозачет долгов и начислить резерв только на незачтенную сумму. Второй — не проводить зачет и начислить резерв на всю сумму дебиторки. Раньше налоговики считали законным только первый подход. Но сейчас учли судебную практику, и споров быть уже не должно (постановление Президиума ВАС РФ от 19 марта 2013 г. № 13598/12, письмо ФНС России от 24 декабря 2013 г. № СА-4-7/23263).

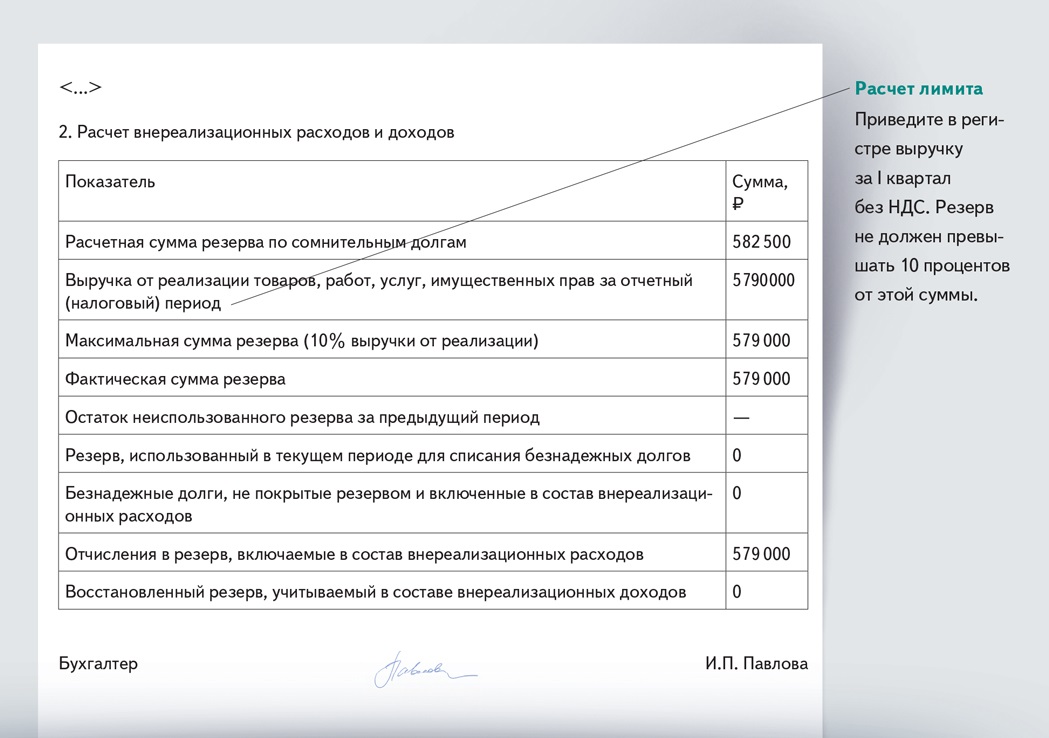

Шаг № 4. Сравните резерв с лимитом

Общую сумму резерва по всем долгам сравните с лимитом. Он составляет 10 процентов от выручки текущего отчетного или налогового периода без НДС (п. 4 ст. 266 НК РФ). То есть если вы создаете резерв за I квартал, то за этот период и берите выручку.

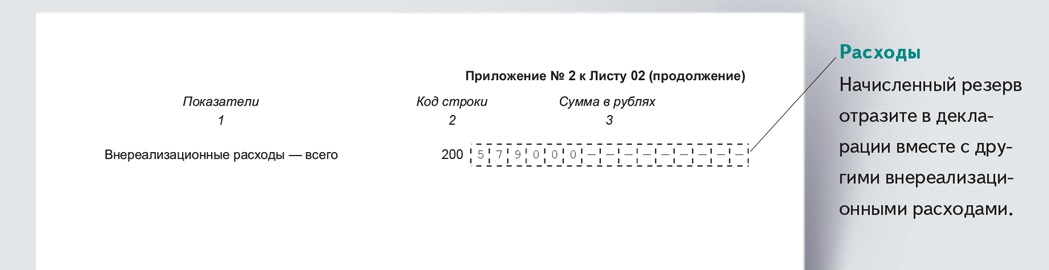

Если лимит больше резерва, то его можно полностью включить в расходы. Покажите эту сумму в декларации по налогу на прибыль по строке 200 приложения № 2 к листу 02. Если лимит меньше резерва, то сверхлимитную сумму не учитывайте.

Пример 4. Как сравнить резерв с лимитом

Продолжим предыдущий пример. Выручка за I квартал без НДС равна 5 790 000 руб. Значит, лимит для резерва по сомнительным долгам составляет 579 000 руб. (5 790 000 ₽ × 10%). Рассчитанный резерв больше лимита на 3500 руб. (582 500 > 579 000). Следовательно, компания вправе включить в состав внереализационных расходов при расчете налога на прибыль за I квартал только 579 000 руб. Бухгалтер отразил эту информацию в налоговом регистре по формированию и использованию резерва во второй таблице ниже.

Других внереализационных расходов у компании в I квартале нет. Бухгалтер отразил начисления в резерв в декларации ниже.

Если компания впервые создает резерв, то этот шаг последний. Если вы создавали резерв в 2015 году и перенесли остаток на 2016 год, прежде чем списывать расходы, перейдите к пятому шагу.

Шаг № 5. Скорректируйте резерв с учетом остатка

Сравните резерв I квартала с остатком резерва за 2015 год. Если резерв больше остатка, разницу включите в расходы. В декларации покажите их по строке 200приложения № 2 к листу 02. Если резерв меньше остатка, разницу учтите во внереализационных доходах. В декларации отразите эту сумму по строке 100приложения № 1 к листу 02.

+

Пример 5. Как скорректировать резерв с учетом остатка

Изменим условия примера 1. Допустим, компания ООО «Торгснаб» и в 2015 году создавала резерв по сомнительным долгам. Остаток резерва составляет 615 000 руб. Начисленный резерв за I квартал равен 579 000 руб. Разница между остатком и начисленным резервом составляет 36 000 руб. (615 000 – 579 000). Эту сумму бухгалтер учел в доходах за I квартал. Вторую таблицу в налоговом регистре он заполнит как в образце, приведенном ниже.

Кстати

Кодексом не предусмотрено право на создание резерва по сомнительным долгам в отношении средств на счетах в банках. Об этом Минфин России сообщил в письме от 18.02.2016 № 03-03-06/2/9007.

Налоговым кодексом не предусмотрена возможность формирования резерва сомнительных долгов по собственным средствам компаний, которые размещены на счетах в банках, напомнили чиновники. Компания не может создать резерв сомнительных долгов в отношении средств, размещенных в банках, поскольку данная операция не связана с реализацией товаров, выполнением работ, оказанием услуг.

Имущественные права не учитываются в резерве по сомнительным долгам

Имущественные права не приравниваются к товарам, работам и услугам. Поэтому нельзя создать резерв по дебиторке, которая возникла при передаче этого права, сообщил Минфин России в письме от 01.02.2016 № 03-03-06/1/4148.

По лицензионному договору передаются имущественные права (ст. 1286 ГК РФ). Такие права не могут быть приравнены к товарам, работам, услугам, отметили чиновники. Поэтому дебиторская задолженность, возникшая в связи с реализацией имущественных прав, не может участвовать в расчете резерва по сомнительным долгам и уменьшать налогооблагаемую прибыль.

С тем, что нельзя включить дебиторку в резерв по сомнительным долгам, если долг не связан с реализацией товаров, работ или услуг, согласны и судьи (определение Конституционного суда РФ от 19.11.2015 № 2554-О)

Кодексом не предусмотрено право на создание резерва по сомнительным долгам в отношении средств на счетах в банках. Об этом Минфин России сообщил в письме от 18.02.2016 № 03-03-06/2/9007.

Налоговым кодексом не предусмотрена возможность формирования резерва сомнительных долгов по собственным средствам компаний, которые размещены на счетах в банках, напомнили чиновники. Компания не может создать резерв сомнительных долгов в отношении средств, размещенных в банках, поскольку данная операция не связана с реализацией товаров, выполнением работ, оказанием услуг.

Имущественные права не учитываются в резерве по сомнительным долгам

Имущественные права не приравниваются к товарам, работам и услугам. Поэтому нельзя создать резерв по дебиторке, которая возникла при передаче этого права, сообщил Минфин России в письме от 01.02.2016 № 03-03-06/1/4148.

По лицензионному договору передаются имущественные права (ст. 1286 ГК РФ). Такие права не могут быть приравнены к товарам, работам, услугам, отметили чиновники. Поэтому дебиторская задолженность, возникшая в связи с реализацией имущественных прав, не может участвовать в расчете резерва по сомнительным долгам и уменьшать налогооблагаемую прибыль.

С тем, что нельзя включить дебиторку в резерв по сомнительным долгам, если долг не связан с реализацией товаров, работ или услуг, согласны и судьи (определение Конституционного суда РФ от 19.11.2015 № 2554-О)