С 3 октября 2016 года вступили в силу новые правила о сроке выплаты зарплаты. Крайний срок выдачи зарплаты — 15 календарных дней с окончания периода, за который ее начислили (ч. 6 ст. 136 ТК РФ). У бухгалтеров возникли вопросы:

+

- - обязательно ли платить премии строго в дни выдачи зарплаты;

- - как быть, если нет возможности посчитать сумму премии ко дню выдачи зарплаты?

Прежде чем дать ответы, напомним, что по Трудовому кодексу премия — часть оплаты труда (схема 1 ниже). Но это не плата за отработанное время, а поощрение за достижение показателей премирования (ч. 1 ст. 129 ТК РФ).

СХЕМА 1. СОСТАВ ОПЛАТЫ ТРУДА

Бухгалтер начисляет премию на основании приказа. Перед тем, как издать приказ, директор оценивает:

- - насколько работники выполнили показатели премирования;

- - есть ли источник выплаты премии.

+

Для оценки показателей необходимо время. Не всегда руководитель успевает провести анализ до ближайшей даты выдачи зарплаты. В этот день нет возможности выдать премию работникам.

ПРИМЕР 1

Условия премирования не позволяют выплатить годовую премию 15 января

В ООО «Ноябрь» работники получают зарплату 30-го и 15-го числа каждого месяца. В компании действует положение о премировании. На его основании компания выплачивает годовую премию за выполнение плана по прибыли. В положении написано: премия назначается после утверждения годовой бухгалтерской отчетности.

Годовую бухгалтерскую отчетность утверждает общее собрание участников ООО. Участники обязаны провести собрание в период с 1 марта по 30 апреля года, следующего за отчетным (ст 34 Федерального закона от 08.02.98 № 14-ФЗ).

Может ли бухгалтер выплатить премию за 2016 год не позднее 15 января 2017 года?

Решение

Бухгалтер не может выплатить премию за 2016 год не позднее 15 января 2017 года. Чтобы назначить премию, нужно определить, выполнены ли условия премирования. Работники ООО «Ноябрь» получат премию, если компания выполнила план по прибыли. Данные о прибыли бухгалтер возьмет из утвержденной годовой отчетности.

15 января участники еще не утвердили годовую отчетность. У бухгалтера нет данных о выполнении условий премирования. Выплатить 15 января 2017 года премию за 2016 год невозможно.

Когда Минтруд рекомендует выплачивать премии

Минтруд считает, что компания не обязана выплачивать премии в те же сроки, что и зарплату.

Вот комментарий Марины Сергеевны Масловой, директора Департамента оплаты труда, трудовых отношений и социального партнерства Минтруда России:

«Требования по ограничению сроков выплаты заработной платы пятнадцатью календарными днями относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

…Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей».

…Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей».

Комментарии Марины Сергеевны Масловой Минтруд разместил 21 сентября 2016 года на сайте www.rosmintrud.ru, вкладка «Трудовые отношения». Аналогичные утверждения вы найдете в письме Минтруда от 21.09.2016 № 14-1/В-911. В нем чиновники сообщили: требование части 6 статьи 136 Трудового кодекса касается только срока выплаты зарплаты за отработанное время, выполнение должностных обязанностей, нормы труда.

Премии выплачиваются за более продолжительные, чем полмесяца, периоды: месяц, квартал, год и др. Поэтому компания вправе выплатить премию не позднее 15-го числа месяца после периода, «в котором она начислена» (письмо Минтруда от 23.08.2016 № 14-1/В-800).

Как установить срок выплаты премий

Чтобы учесть требования закона и мнение чиновников, установите для каждой премии особые сроки выплаты.

Определите даты выплаты в зависимости от времени, необходимого для подсчета фактических значений показателей премирования. Укажите их в том же документе, в котором установили порядок назначения и расчета премии, например в коллективном договоре или локальном нормативном акте.

Какие записи в локальном нормативном акте о сроках выдачи премии не вызовут нареканий со стороны трудовой инспекции, смотрите в образце 1 ниже.

ОБРАЗЕЦ 1. ЗАПИСИ О ДАТАХ ВЫПЛАТЫ ПРЕМИИ

ПРИМЕР 2

Дата выплаты премии с учетом изменений в Трудовом кодексе и разъяснений Минтруда

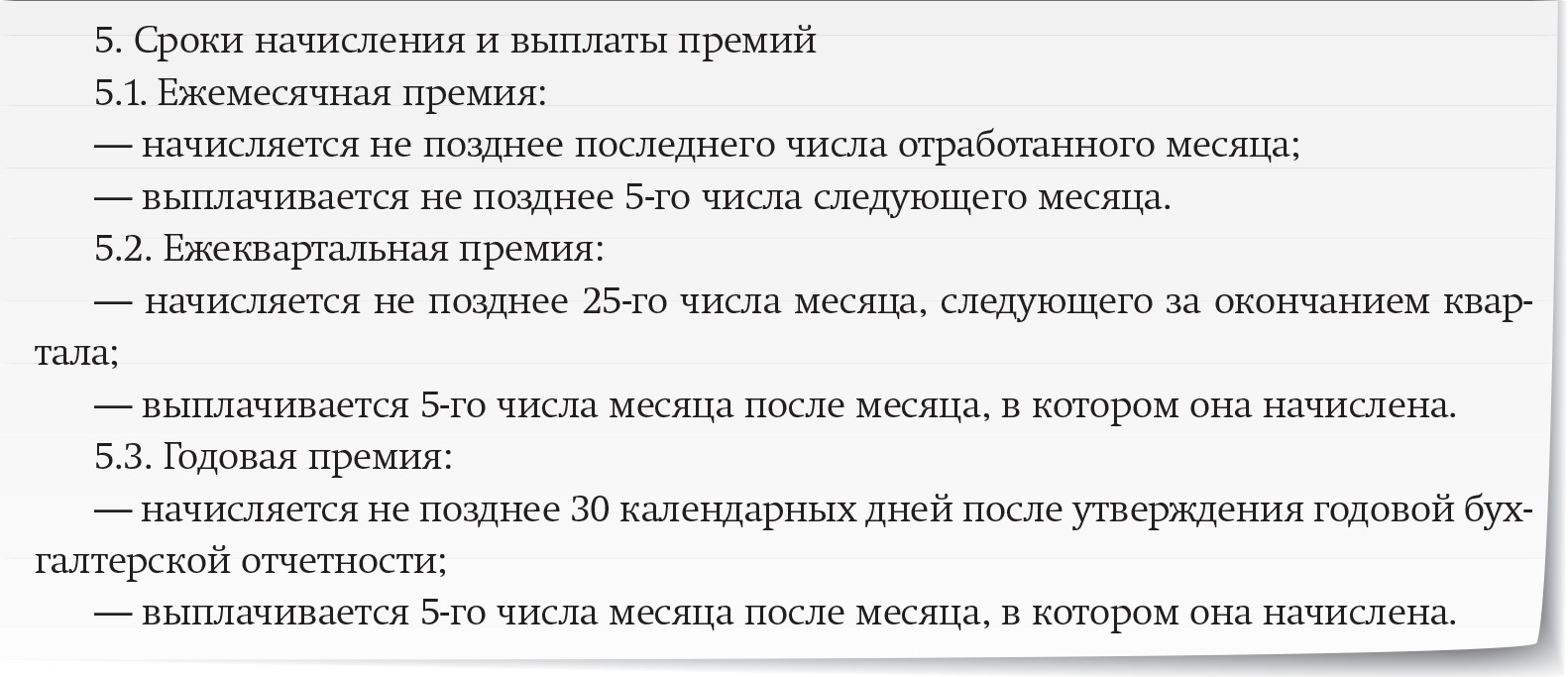

Работники получают зарплату 5-го и 20-го числа каждого месяца. Компания выплачивает квартальные премии за выполнение плана выпуска продукции.

Согласно положению о премировании премию бухгалтер:

— начисляет не позднее 25-го числа месяца, следующего за окончанием квартала;

— выплачивает 5-го числа месяца после месяца, в котором она начислена.

В какой день бухгалтер выплатит премию за III квартал 2016 года?

Решение

Бухгалтер выплатит премию за III квартал 3 ноября 2016 года (схема 2 ниже). 5 ноября — суббота, а 4 — праздник. Срок выплаты закон переносит на предшествующий день (ч. 8 ст. 136 ТК РФ).

СХЕМА 2. СРОК ВЫДАЧИ КВАРТАЛЬНОЙ ПРЕМИИ

КОГДА ПЛАТИТЬ НДФЛ С ПРЕМИИ

Дата получения дохода в виде премии — день ее выдачи в денежной форме. Об этом сообщают специалисты ФНС в письме от 08.08.2016 № БС-4-11/10169@.

+

Комментирует Валентина Михайловна Акимова, государственный советник налоговой службы III ранга:

«Утверждение в письме ФНС от 08.08.2016 справедливо для премий, начисленных:

— за период больше месяца;

— в связи с каким-либо событием, например к юбилею или профессиональному празднику;

— не пропорционально отработанному времени или выполненному объему работ.

Дата получения ежемесячной премии за отработанное время или выполненный объем работ такая же, как и у зарплаты — последний день месяца (п. 2 ст. 223 НК РФ)».

Перечислите НДФЛ с премий не позднее следующего рабочего дня после выплаты (письмо ФНС от 08.08.2016 № БС-4-11/10169@).

— за период больше месяца;

— в связи с каким-либо событием, например к юбилею или профессиональному празднику;

— не пропорционально отработанному времени или выполненному объему работ.

Дата получения ежемесячной премии за отработанное время или выполненный объем работ такая же, как и у зарплаты — последний день месяца (п. 2 ст. 223 НК РФ)».

Перечислите НДФЛ с премий не позднее следующего рабочего дня после выплаты (письмо ФНС от 08.08.2016 № БС-4-11/10169@).

ПРИМЕР 3

Даты получения дохода в виде премий

На основании положения о премировании работники получают:

— ежемесячную премию в размере 10% суммы, начисленной по окладу за фактически отработанное время, — в день выдачи зарплаты за вторую половину месяца;

— полугодовую премию за выполнение плана продаж в размере 5000 руб. — 25 июля каждого года;

— годовую премию в размере оклада, рассчитанную пропорционально количеству дней, отработанных за год, — 30 апреля следующего года. Каковы даты получения дохода в виде премий?

Решение

Даты получения дохода в виде:

— ежемесячной премии — последнее число каждого месяца;

— полугодовой премии — 25 июля;

— годовой премии — 30 апреля.

Крайний срок уплаты НДФЛ с дохода в виде:

— премии за месяц — следующий рабочий день после выплаты;

— полугодовой премии — следующий рабочий день после 25 июля;

— годовой премии — следующий рабочий день после 30 апреля.

ПРЕМИИ В РАЗДЕЛЕ 2 ФОРМЫ 6-НДФЛ

В разделе 2 формы 6-НДФЛ премии с разными датами получения дохода покажите в разных блоках строк 100—140.

+

У ежемесячной премии дата получения дохода, дата удержания с нее НДФЛ и крайний срок перечисления налога совпадают с зарплатой. В разделе 2 формы 6-НДФЛ объедините эти выплаты в одном блоке строк 100—140.

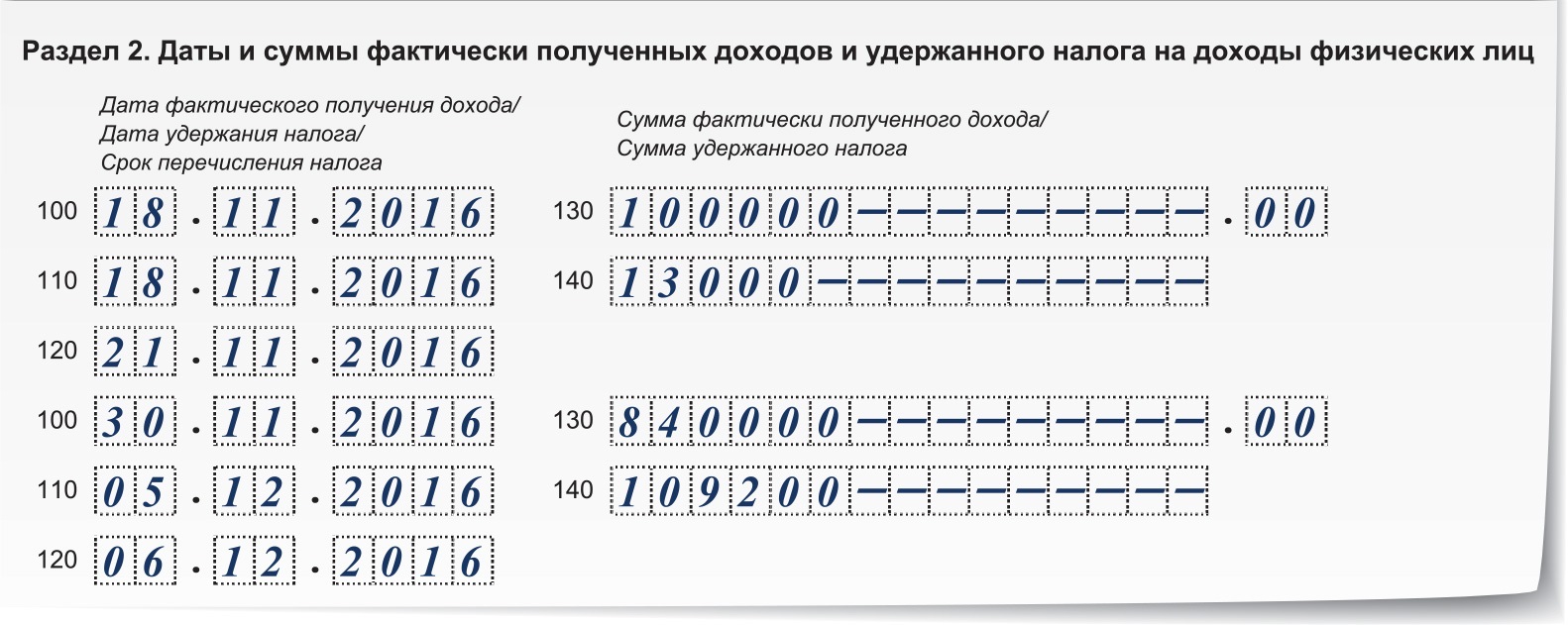

ПРИМЕР 4

Образцы записей в разделе 2 формы 6-НДФЛ

18 ноября бухгалтер начислил и выплатил премию ко дню работников стекольной промышленности в сумме 100 000 руб. Бухгалтер удержал НДФЛ — 13 000 руб. при выплате премии.

30 ноября 2016 года бухгалтер начислил работникам:

— зарплату за отработанное время в ноябре в сумме 800 000 руб.;

— ежемесячную премию в размере 5% от суммы, начисленной по окладу, — 40 000 руб.

Бухгалтер удержал НДФЛ — 109 200 руб. при выплате зарплаты и ежемесячной премии 5 декабря 2016 года.

Как показать выплаты в разделе 2 формы 6-НДФЛ за год?

Решение

Бухгалтер заполнил два блока строк 100—140. В одном блоке он показал праздничную премию. В другом блоке объединил зарплату и ежемесячную премию. Фрагмент раздела 2 формы 6-НДФЛ смотрите ниже.

ОБРАЗЕЦ 2. ФРАГМЕНТ РАЗДЕЛА 2 ФОРМЫ 6-НДФЛ

ОБРАЗЕЦ 2. ФРАГМЕНТ РАЗДЕЛА 2 ФОРМЫ 6-НДФЛ